El efecto death cross ha cumplido su amenaza y el metal precioso ha repetido de forma acelerada el mismo patrón de comportamiento que en las otras ocasiones en las que su media móvil de 50 sesiones ha cortado a la baja la de 200.

El efecto death cross ha cumplido su amenaza y el metal precioso ha repetido de forma acelerada el mismo patrón de comportamiento que en las otras ocasiones en las que su media móvil de 50 sesiones ha cortado a la baja la de 200.

Un desplome inmediato que valida la apuesta bajista de Soros y puede dar la puntilla a un Paulson que, desde que el subprime le encumbró, no hace sino sufrir revés tras revés en sus inversiones (V.A., "Death cross en el oro, oportunidad singular de compra", 18-02-2013).

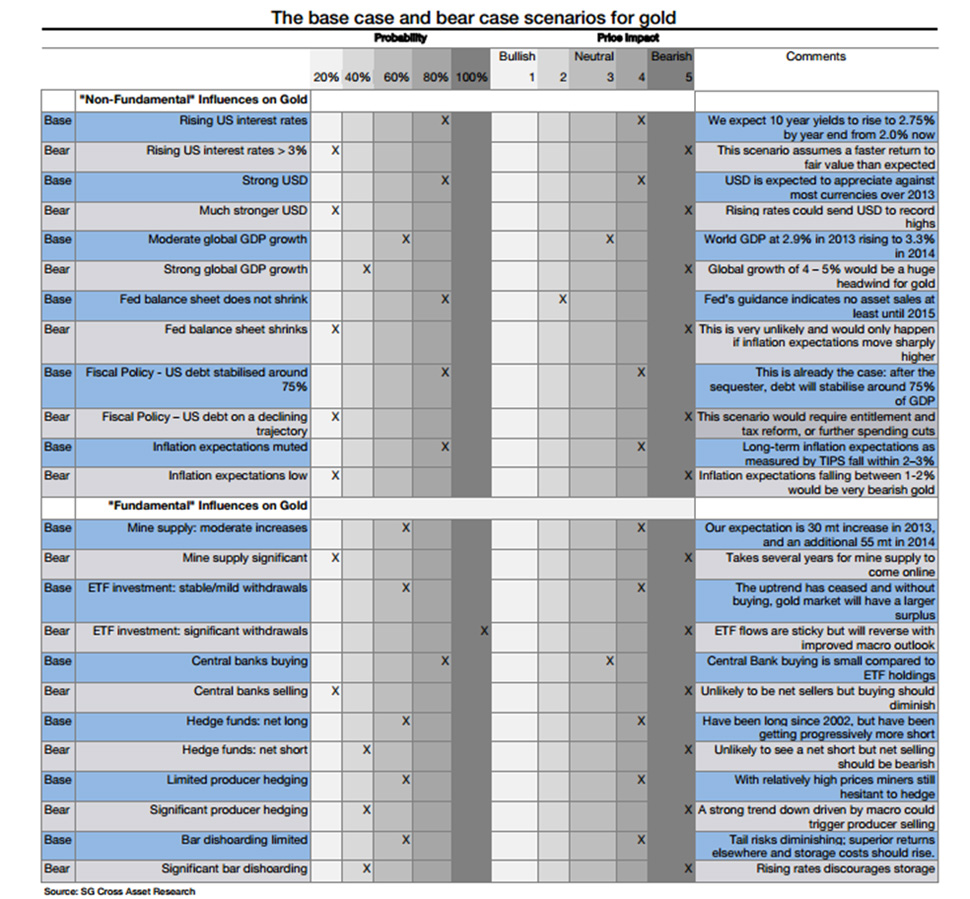

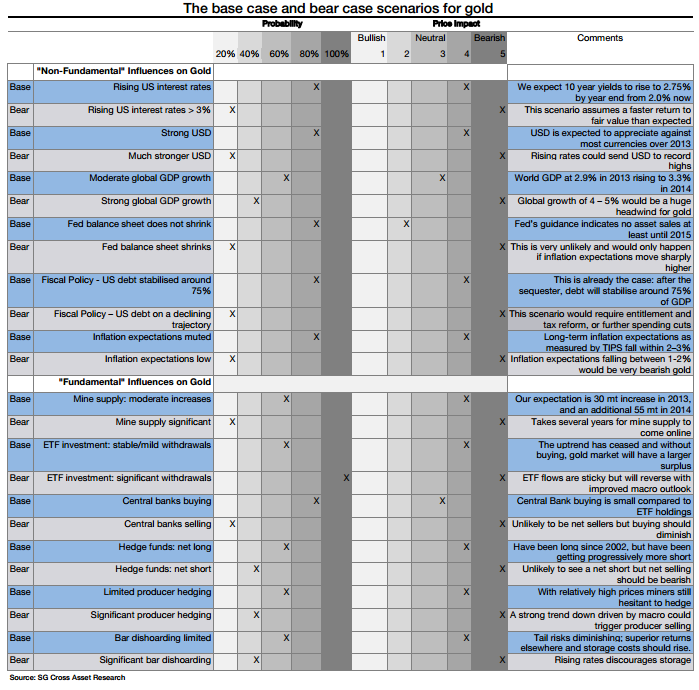

A la hora de predecir el comportamiento de la materia prima, más importantes aún que el análisis técnico o las razones de tipo coyuntural son los factores tanto macroeconómicos como de oferta y demanda oportunamente resumidos en este cuadro que les adjunto, gentileza del FT Alphaville que, a su vez, lo toma de los estrategas de Société Générale.

A la hora de predecir el comportamiento de la materia prima, más importantes aún que el análisis técnico o las razones de tipo coyuntural son los factores tanto macroeconómicos como de oferta y demanda oportunamente resumidos en este cuadro que les adjunto, gentileza del FT Alphaville que, a su vez, lo toma de los estrategas de Société Générale. {kind=link}

En él se asocia a cada parámetro que afecta a su comportamiento (tipos de interés, dólar, crecimiento mundial, balance de los bancos centrales, apalancamiento, expectativas de inflación y elementos puros del mercado físico) un nivel de probabilidad y su correspondiente impacto en la cotización del oro (alcista-bullish, bajista-bearish). Cualquier interesado en este activo debería usar esta información como libro de cabecera.

Dicho esto, es difícil no reafirmarse en las consideraciones que hiciéramos hace ahora poco menos de un mes. Los bancos centrales continúan expandiendo irracionalmente sus balances y, en la medida en que el dinero fiduciario sea cuestionado, ‘monedas’ alternativas como el oro recuperarán su predicamento.

No sólo eso: si el efecto final de dichas políticas es un proceso de inflación incontrolada sin crecimiento económico que ayude a las acciones, los bienes físicos, el oro entre ellos, volverán a ser considerados como puerto seguro para el dinero más temeroso. Y si, por el contrario, es la depresión la que gana la batalla, la falta de rentabilidad de los activos de más riesgo ratificará su condición de alternativa al mantener su poder de compra en un entorno de destrucción de riqueza.

Desgraciadamente, aún estamos en esa tesitura, lo que refuerza la vigencia de esta idea de inversión por más que ahora se acumulen sobre el oro las recomendaciones de venta. No en vano, me comentaba un trader con el que comí la semana pasada que sus clientes long only están trabajando en estrategias de precios al consumo disparados y nuevos mínimos de los tipos reales de interés, el escenario idóneo para el metal.

Y, de hecho, dos de los grandes de las materias primas/emergentes, como Jim Rogers y Marc Faber, ven en esta caída la oportunidad de entrar que tanto tiempo llevaban esperando. En cualquier caso, ya saben: sean disciplinados, tomen decisiones racionales -condición necesaria- y vigilen niveles y flujos -necesaria y suficiente- para determinar cuándo entrar o salir. Y el 80% del dinero que entró en ETF con este subyacente en 2012, ya ha abandonado la posición…

Fuente: El Confidencial

Fuente: El Confidencial

S. McCoy

No hay comentarios:

Publicar un comentario