El organismo regulador pinta un panorama lleno de peligros para la economía española. Y pide reformas polémicas, pero necesarias.

22/5/2022 - 08:40

En materia económica, el documento de la semana ha sido el Informe Anual 2021 del Banco de España.

Por la relevancia que siempre tiene, por el propio contenido del estudio (más de 300 páginas con decenas de datos, gráficas, tablas y recomendaciones) y por la polémica generada, con el ministro de Seguridad Social, José Luis Escrivá, calificando de "poco sofisticado" el análisis.

Estas declaraciones son muy llamativas. Para empezar, por el propio hecho de que se produzcan. Y lo decimos porque no es normal que un ministro (uno que, además, tiene la etiqueta de "técnico") entre en confrontación directa con los que no dejan de ser funcionarios públicos, los expertos del Banco de España que elaboran este tipo de informes. No es que lo que dice el organismo regulador guste siempre a los miembros del Ejecutivo.

De hecho es más habitual lo contrario. El BdE, como la AIReF, en teoría tienen como una de sus funciones principales actuar un poco a modo de Pepito Grillo de la economía y las cuentas públicas españolas, advirtiendo de aquello que no queremos ver. Por eso, es en cierto sentido lógico que en ocasiones choque con uno u otro Ministerio, porque también es normal que el Gobierno (éste y cualquiera) sea tirando a optimista en sus manifestaciones. Pero que un ministro descalifique de esta forma un trabajo con tanto prestigio como éste, ahí sí tenemos una novedad.

En cualquier caso, lo relevante no es sólo la discusión entre el ministro y el gobernador acerca de las pensiones y los ajustes automáticos. El informe, como decimos, contiene numerosas advertencias. Este año parece especialmente estructurado con el objetivo de que seamos conscientes de los riesgos (y hay muchos) que enfrenta la economía española.

Las siguientes son sólo diez frases, de las muchísimas más que podríamos haber escogido, que explican bien cuáles son esos riesgos y qué podemos hacer para minimizarlos. Leyéndolas, en parte es lógico que en Moncloa no hayan sentado bien. Porque no tienen demasiado en común con el discurso que tratan de vendernos:

El nivel del PIB se encuentra más alejado de su nivel previo a la pandemia en España que en el resto del área del euro. Todos los países experimentaron un fuerte retroceso de la actividad al comienzo de la pandemia, a raíz de los primeros confinamientos, así como un intenso repunte posterior.

Sin embargo, las diferencias en términos de la distancia del PIB al final de 2021 con respecto al nivel precrisis son notables. España es, de entre todas las economías del área del euro, la más rezagada. En concreto, el PIB del primer trimestre de 2022 se situó un 3,4% por debajo del PIB prepandemia, mientras que en el conjunto del área del euro ya se ha rebasado dicho nivel en 0,4 pp.

Es sólo confirmar lo que ya se sabe. En términos de actividad y en comparación con diciembre de 2019, somos el país rico de la UE cuyo PIB más ha caído en el acumulado de estos años. De hecho, en la mayoría de los demás miembros ya han recuperado el nivel prepandemia. Aquí seguimos esperando a que ese límite se supere a finales de este año o comienzos del que viene.

[Las diferentes ramas de actividad] han registrado además un comportamiento más desfavorable que en el conjunto del área del euro. El sector cuyo nivel de actividad en España, medido por el valor añadido bruto, se encontraba a finales de 2021 más alejado del previo a la crisis sanitaria es el del ocio: la brecha de actividad respecto del nivel prepandemia era del 23,6%, frente a tan solo el 8,9% en el conjunto del área del euro.

En las ramas de comercio, transporte y hostelería, construcción y actividades profesionales y administrativas existe también en nuestro país una brecha significativa entre los niveles de actividad actuales y los del cuarto trimestre de 2019, a diferencia de lo que ocurre en la Eurozona.

El conjunto de las ramas industriales ha presentado también un peor comportamiento en España, a lo que ha contribuido la relevancia de la automoción. Por el contrario, en los sectores que han liderado la recuperación, como las actividades financieras y las relacionadas con las AAPP, el VAB en España ha alcanzado niveles más elevados con relación a los vigentes antes de la pandemia que en el conjunto de la Eurozona.

En resumen, la excusa de "España es un país turístico" no vale. Es verdad que la estructura productiva española no ayudaba ante una pandemia como el Covid, con sus confinamientos y el desplome de los movimientos turístico. Pero otros países con economías no tan diferentes, como Portugal, Austria o Italia, sin estar para tirar cohetes, lo han hecho mucho mejor que nosotros. En casi todas las ramas de la actividad, estamos más lejos de recuperar el nivel pre-crisis. En nuestro país, ¿qué sector de la actividad ha recuperado la situación de 2019 e incluso ha superado su contribución respecto a aquel año? Las administraciones públicas.

Las cuentas públicas siguieron mostrando un desequilibrio elevado en 2021. En la vertiente de los gastos , una parte significativa de la moderación observada en su tasa de crecimiento se debió a la notable reducción de los desembolsos relacionados con la pandemia. (...) El gasto público no ligado a la crisis sanitaria mantuvo un dinamismo elevado. Su tasa de aumento fue del 6,9% con respecto al año anterior.

El incremento del gasto no vinculado a la pandemia se explica también por la introducción del ingreso mínimo vital (IMV) y por la compensación a los pensionistas por la desviación entre la inflación observada y la prevista en los Presupuestos Generales del Estado de 2021. Como resultado de la evolución de sus distintas rúbricas, relacionadas o no con la crisis sanitaria, el gasto total aumentó un 5% el curso pasado y superó en un 16% al de 2019, último ejercicio previo al inicio de la pandemia.

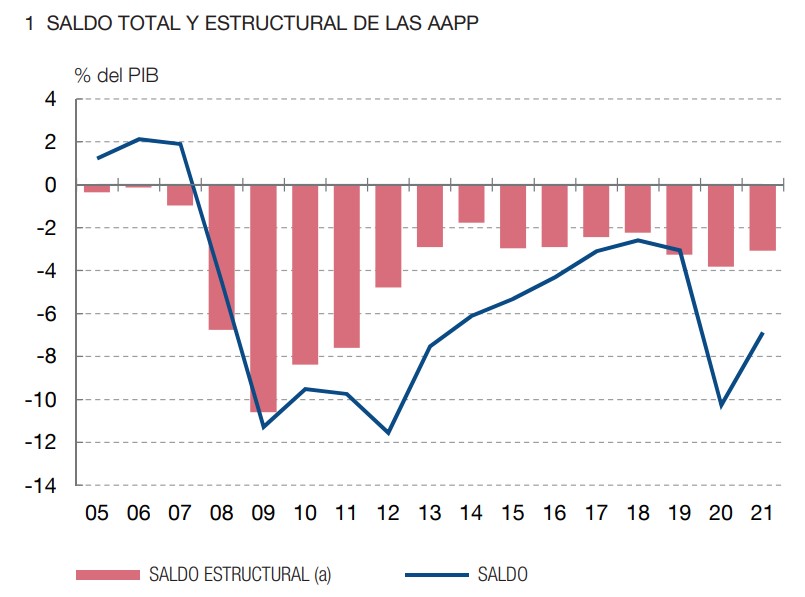

La culpa no es de la pandemia. El gasto y el déficit público siguen disparados por muchas más causas que el Covid. El gasto no sanitario sigue creciendo con fuerza. De hecho, como podemos ver en el siguiente gráfico, que muestra el déficit registrado y el estructural (que es verdad que no deja de ser un cálculo basado en diferentes estimaciones y, por lo tanto, sujeto a discusión) podemos ver como los problemas de las cuentas públicas ni comenzaron en 2019 ni se han resuelto en 2021

.

Si en el contexto actual se adopta una aproximación prudente, según la cual una parte no despreciable del reciente repunte de los ingresos públicos sería transitoria, el déficit estructural de la economía española al cierre de 2021 aún se mantendría en niveles elevados, por encima del nivel promedio de esta variable en el período comprendido entre 2013 y 2019.

La ratio de endeudamiento público se redujo ligeramente en 2021. El desequilibrio de las cuentas públicas siguió haciendo aumentar el numerador de la ratio de deuda. No obstante, esta experimentó un leve descenso, de 1,6 pp, hasta el 118,4%, gracias al repunte del PIB nominal, cuya tasa de crecimiento fue del 7,2%. Por consiguiente, la corrección del elevado aumento de la ratio de deuda sobre PIB a raíz de la pandemia, de más de 20 pp, fue mínima.

Incluso si ese cálculo del déficit estructural lo hacemos tirando más bien en la dirección que desea el Gobierno... las cifras son muy malas tirando a pésimas. Tenemos un desequilibrio enquistado en el Presupuesto público. Lo teníamos antes. Lo tenemos ahora. Y todo indica que seguiremos teniéndolo en el futuro.

Lo que tenemos cada vez en menor cantidad es margen, de tiempo y de condiciones (por ejemplo, la suspensión de las reglas de estabilidad) para remediarlo. Éste es un punto muy importante: con una deuda del 115-120% del PIB, la capacidad de maniobra de cualquier Gobierno será muy limitada.

En cuanto al comportamiento de la inflación, se preveía que su tasa media fuera muy elevada en 2022, del 7,5%. Este fuerte crecimiento se explica, sobre todo, por el componente energético, pero también se espera una aceleración transitoria del resto de los precios.

Con posterioridad, la tasa de crecimiento de los precios se moderaría significativamente, hasta el 2% en 2023 y el 1,6% en 2024. Pero esta proyección descansa sobre dos supuestos cruciales: la confirmación del escenario de disminución de los precios de la energía al que apuntan los mercados de futuros y la ausencia de efectos de segunda vuelta"

Este año, salvo sorpresa mayúscula, la inflación seguirá disparada. Y para los próximos ejercicios el único asidero al que agarrarnos es que salga todo bien, con los precios de la energía hundiéndose y sin que se hayan generado efectos de segunda vuelta. ¿Y si no se dan estas dos circunstancias? Una pregunta sin respuesta concreta pero que da mucho miedo.

[El Consejo de Gobierno del BCE planteado] la evolución futura de la política monetaria (forward guidance), según las cuales se supedita el primer incremento de los tipos de interés al cumplimiento de tres condiciones: primero, que la inflación esperada se sitúe en el 2% bastante antes del final de su horizonte de proyección; segundo, que permanezca en ese nivel de forma duradera el resto de dicho horizonte, y, tercero, que el progreso observado en la inflación subyacente se considere compatible con una estabilización de la inflación en el 2% a medio plazo.

A este respecto, cabe señalar que estas tres condiciones estarían cerca de cumplirse en el momento actual, toda vez que los distintos indicadores de inflación subyacente se sitúan ya por encima del 2% y las perspectivas de inflación a medio plazo se encuentran muy cercanas a dicho nivel.

Es decir, el escenario que más miedo da a los gobiernos endeudados, una subida de tipos que dispare sus costes de financiación, contraiga la recuperación económica y tensione las negociaciones políticas en la zona euro, cada día está más cerca. De hecho, en realidad lo extraño es que el BCE no haya comenzado a hacer lo que ya están haciendo los bancos centrales de las demás grandes economías occidentales.

Es necesario llevar a cabo una revisión integral del sistema tributario español para valorar si, en conjunto, las distintas figuras impositivas alcanzan sus objetivos de la manera más eficaz y eficiente posible. Un punto de partida útil para este análisis consiste en comparar la estructura tributaria de España con la de otras economías de nuestro entorno.

En este sentido, la comparación con la media de la UE-27 en el promedio del período 2015-2020 apunta a que tanto la recaudación en el ámbito de la imposición indirecta como la tributación efectiva del consumo son menores en nuestro país. (...)

La literatura académica ha señalado que existen ganancias potenciales, en términos tanto de eficiencia como de equidad, provenientes de otorgar un mayor peso relativo a la imposición sobre el consumo frente a la que grava la renta. Las ganancias de eficiencia asociadas a esta estrategia de reasignación impositiva se derivarían de la reducción de las distorsiones introducidas en la tributación sobre la renta societaria y personal en los precios relativos de los factores productivos y de los rendimientos de los activos.

Esto no le gustará ni al Gobierno ni a los contribuyentes. Pero el Banco de España recuerda que, si hay que tocar el sistema tributario español, es mejor que lo hagamos por la parte en la que a los políticos más les cuesta, los impuestos sobre el consumo y dejemos tranquilos los tributos sobre la renta o las ganancias que ya son en España tan o más elevados que en los países de nuestro entorno, distorsionan mucho más las decisiones de los agentes y generan efectos perversos en cuanto a los incentivos a la generación de riqueza o atracción de inversiones.

La segunda parte de la reforma del sistema de pensiones contempla una serie de actuaciones adicionales, que deberán concretarse a lo largo de este año. Entre ellas, destacan medidas como el desarrollo de los planes de pensiones de empleo, la revisión de las bases máximas de cotización y de la pensión máxima, un nuevo sistema de cotización para los trabajadores autónomos y una revisión del período considerado para calcular la base reguladora de la pensión.

Todas las reformas de pensiones serán muy delicadas para el Gobierno. Incluso en la que parece más sencilla a primera vista, la de los planes de pensiones de empleo y colectivos que sustituirán los actuales incentivos a los planes privados, se está encontrando dificultades. El resto implican recortes en las pensiones futuras.

Lo del período de cálculo, que es lo más eficaz para contener el incremento del gasto, siempre ha sido muy polémico porque supone un recorte importante. A los autónomos tampoco les gusta lo que escuchan y subir las bases máximas, además de un palo al empleo, a los salarios y a las inversiones, supone recortar la contributividad del sistema. No es extraño que el ministro Escrivá esté preocupado y nervioso. Porque no son para dentro de tres décadas; en teoría "deberán concretarse" este año.

En el marco de esta reforma laboral, no se han contemplado, sin embargo, medidas que hagan más atractiva la contratación indefinida.

Una frase corta y lapidaria. La reforma laboral penaliza la contratación temporal, pero no hace nada para que la indefinida sea más atractiva. Por lo tanto, apuntan los autores del informe, ahora nos queda por ver el efecto neto. Sí, es casi seguro que subirá el porcentaje de empleados con un contrato fijo respecto del total de asalariados, pero las claves son (1) cuál será la duración media de esos empleos y (2) si hay efectos sobre el total del empleo creado. Por ahí, las dudas se multiplican.

Otra área en la que sería conveniente actuar para reducir los efectos adversos de la desigualdad es la relativa a las condiciones de acceso a la vivienda, que se han endurecido en los últimos años. En este sentido, el Proyecto de Ley de Derecho a la Vivienda trata de reducir estas dificultades de acceso a la vivienda, que afectan especialmente a los jóvenes y a los hogares con rentas más bajas.

Sin embargo, algunas de las medidas que contempla esta norma, como el control de rentas, podrían no tener el efecto deseado o incluso, en el medio plazo, suponer efectos adversos. En cambio, se echan de menos algunas actuaciones que podrían suponer un impulso estructural significativo de la oferta de vivienda en régimen de alquiler, como las encaminadas a dotar de una mayor seguridad jurídica efectiva a los propietarios de viviendas en régimen de alquiler.

Desigualdad, vivienda... y medidas que no sólo no ayudan sino que podrían perjudicar a los que menos tienen. El Banco de España alerta sobre las grandes iniciativas del Gobierno en este punto y pide "más seguridad jurídica", justo el camino contrario del emprendido hasta ahora.

https://www.libremercado.com/2022-05-22/las-frases-mas-preocupantes-del-tiron-de-orejas-del-banco-de-espana-al-gobierno-6899166/?_ga=2.55358187.1354813858.1653202797-637567555.1582494691

No hay comentarios:

Publicar un comentario