La polémica vuelve a estar sobre la mesa. Sobre todo, después de que la semana pasada el conseller de Economía de la Generalitat catalana, Andreu Mas-Colell,anunciara que los últimos cálculos sitúan el saldo fiscal negativo de Cataluña con el resto de España en 16.453 millones. O lo que es lo mismo, esa es la diferencia entre lo que recauda el Estado en esa comunidad autónoma y lo que invierte.

¿Verdad o mentira? Ya hay una primera respuesta por parte de los profesores Uriel yBarberán, dos de los mayores expertos del país en financiación autonómica: los datos están sesgados y no reflejan en absoluto la realidad. Hasta el punto de que, según las cifras que escondió Mas-Colell en la presentación (no las entregó a la prensa), Cataluña no sólo no tiene saldo negativo, sino que es positivo. En los dos últimos años, de hecho, el ‘superávit’ catalán con el resto del Estado habría ascendido a 3.241 millones de euros.

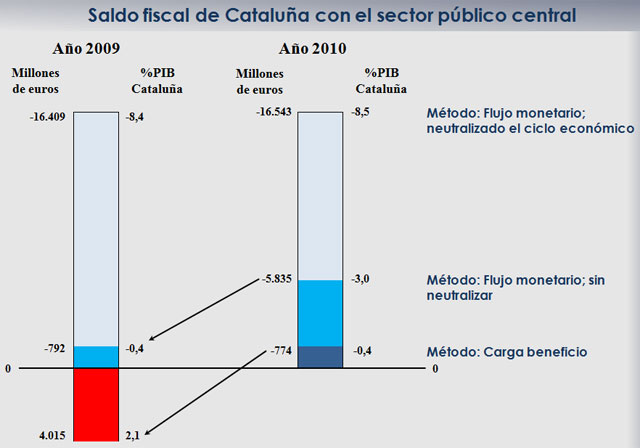

En concreto, el exceso de financiación habría alcanzado los 4.015 millones de euros en 2009, mientras que en 2010 el territorio habría tenido un déficit de recursosmonetarios equivalente a 774 millones de euros sin tener en cuenta el efecto económico derivado de la crisis.

¿Por qué se produce tamaña diferencia? Los profesores Uriel y Barberán -de la Universidad de Valencia- lo achacan a la metodología utilizada por Mas-Colell durante la presentación, que no reflejaría, en absoluto, la verdadera realidad de las envolventes financieras entre Cataluña y el resto del Estado.

O dicho en otros términos, su metodología sólo recoge los flujos que llegan o salen de Cataluña, pero no a quién benefician las inversiones del Estado. Y según la metodología carga-beneficio, que es la más utilizada por los especialistas ya que refleja mejor la naturaleza de la inversión, el resultado es muy distinto. Frente a un déficit equivalente al 8,5% del PIB de Cataluña en 2010, Uriel y Barberán hablan -utilizando los propios datos de la Generalitat- de apenas un 0,4% durante ese ejercicio, el último del que se tienen datos cerrados.

En el enfoque de flujo monetario (una de los dos procedimientos que se utilizan para conocer las balanzas fiscales) no se incluye la parte alícuota de los gastos generales de la Administración Pública central que corresponden a Cataluña (por ejemplo en política exterior), ya que sólo se computan los gastos generales que se efectúan en esta comunidad. Por el contrario, el saldo del enfoque carga-beneficio (el otro procedimiento) sí refleja la aportación a los gastos generales del Estado.

¿Quién se beneficia del AVE?

Otro ejemplo refleja las diferentes metodologías. En el enfoque flujo monetario (el utilizado por la Generalitat), la mayor parte del coste de la inversión estatal en el AVE Madrid-Barcelona se asignaría a Aragón, toda vez que ese territorio es el que más kilómetros consume de vía férrea y de redes eléctricas. Sin embargo, el AVE nació, fundamentalmente, para unir las dos capitales más grandes del país, por lo que en realidad quienes se benefician en mayor medida de la inversión son madrileños y catalanes (por el mayor potencial económico de sus territorios). Y este aspecto no se recoge en las balanzas fiscales que año tras año publica la Generalitat de Cataluña con fines propagandísticos, como aseguran Uriel y Barberán.

Su trabajo forma parte de un libro editado por el Instituto de Estudios Económicos sobre la financiación autonómica, en el que se recuerda que “al contrario de la interpretación más difundida”, Cataluña habría tenido un déficit adicional de 3.241 millones de euros en 2009 y 2010 en caso de que se hubiera puesto en marcha un modelo de concierto como el vasco o el navarro, reclamado hasta hace bien poco por el Gobierno deArtur Mas. Como la Administración central no tiene recursos suficientes para atender ese exceso de financiación, lo que ha tenido que hacer es endeudarse.

Cataluña defiende, por el contrario, que la mejor metodología es la de flujo monetario, ya que capta el impacto de estímulo del gasto de la Administración central sobre las economías receptoras y se convierte en el más relevante en épocas de crisis económica y tasas de paro elevadas.

Sus cálculos, en todo caso, son muy diferentes ya que, según el método del flujo del beneficio, el déficit fiscal catalán el año 2010 fue de 11.258 millones de euros, que representan un 5,8% del PIB de Cataluña, si bien, en este caso, sin tener en cuenta el efecto de la crisis. Según sus estimaciones, Cataluña contribuye con una proporción superior a su peso en el PIB estatal (18,6% el año 2010) y, en cambio, recibe una fracción de gasto que no llega al peso de su población sobre el conjunto del Estado (16%).

No hay comentarios:

Publicar un comentario